Metodika výpočtu RPSN stavebka

Produkty stavebních spořitelen, zejména pak úvěrové, jsou komplikované a jejich existence nebyla v zákoně o spotřebitelském úvěru samostatně zohledněna. Samotný zákon nedává přesné vodítko, jak počítat RPSN a naplnit smysl příslušných směrnic EU.

Proto se AČSS rozhodla popsat a upřesnit způsob počítání RPSN v rámci produktů stavebních spořitelen. Prezidium AČSS přijalo s účinností od 1. 12. 2016 příslušnou dokumentaci jako Standard AČSS s názvem Metodika výpočtu RPSN stavebního spoření.

Podle ní by měli mít všichni klienti uvažující o úvěru od stavební spořitelny možnost porovnat nabídky jak mezi stavebními spořitelnami, tak se širší konkurencí. Většina úvěrů mimo stavební spoření (hypotéky, běžné spotřebitelské úvěry atd.) nepracuje s postupným spořením a „startem“ úvěrového případu s naspořenou částí peněz. Metodika nastavuje parametry výpočtu tak, aby bylo co možná nejlépe porovnat náklady na úvěr prostřednictvím RPSN, údaje koncentrujícího informace do jediného čísla, a to napříč trhem s různými typy úvěrů.

Metodika se opírá především o účel, ke kterému má hodnota RPSN sloužit. Podle směrnice EU má být RPSN měřítkem, podle kterého by spotřebitel mohl poměřovat nákladnost nabídek úvěru:

| Směrnice 2008/48/ES, Recitál 19: …Pro zajištění co největší průhlednosti a srovnatelnosti nabídek by tyto informace měly zahrnovat především roční procentní sazbu nákladů úvěru určovanou stejným způsobem v celém Společenství… |

Směrnice 2014/17/ES takovéto explicitní vyjádření neobsahuje, nicméně je zřejmé, že účel RPSN je i v této směrnici shodný (viz např. recitál 20 směrnice 2014/17/ES).

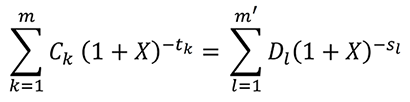

Způsob výpočtu RPSN vychází ze zákona o spotřebitelském úvěru. Metodika pouze sjednocuje postupy, na které tento zákon nedává jednoznačnou odpověď. Dle přílohy 1 zákona je RPSN výsledkem řešení rovnice

pro X, kde Ck jsou objemy čerpání úvěru a Dl jednotlivé platby klienta. Čerpání úvěru a platby klienta jsou prováděny v okamžicích tk, resp. sl. Čas t (resp. s) je počítán v letech od prvního čerpání úvěru (tedy t1=0).

Cílem je stanovit cenu úvěru

Metodika vychází z předpokladu, že hodnota RPSN má sloužit klientovi jako míra určující cenu (náklady) úvěru. Popisuje výpočet hodnoty RPSN k danému okamžiku T. Metodika zahrnuje všechny náklady a výnosy klienta tak, aby hodnota RPSN byla co nejlepším měřítkem pro posouzení nákladovosti úvěru. V případě překlenovacího úvěru jsou náklady i výnosy účtu stavebního spoření (včetně stání podpory) po okamžiku T považovány za náklady a výnosy související s poskytnutým úvěrem.

Dokument s kompletní metodikou výpočtu naleznete v příloze na konci textu.

S přesunem regulace na úroveň zákona pozbývá smyslu a účinnosti dosavadní materiál popisující poskytování úvěrů v rámci stavebního spoření, tzv. úvěrový kodex, jenž působil na samoregulačním principu. Ten se stále vztahuje na úvěry poskytnuté v rámci právní úpravy účinné před 1. prosincem 2016.

Ke stažení:

- Metodika výpočtu RPSN stavebního spoření (formát .pdf, velikost 185 kB) - dokument ke stažení