EuBV: Politika ECB poškozuje evropské střadatele

– Stabilní trhy pro financování bydlení vyžadují cílené budování vlastního kapitálu –

Tisková zpráva Evropského sdružení stavebních spořitelen

PRAHA 16. 10. – Evropské stavební spořitelny na svém výročním zasedání v Praze kritizovaly škodlivé dopady politiky nulových úrokových sazeb ECB (Evropské centrální banky) na trh s bydlením. „Úprk drobných investorů směrem k ‚betonovému zlatu‘ vyhnal ceny nemovitostí ve většině evropských zemí,“ vysvětluje Christian König, výkonný ředitel Evropského sdružení stavebních spořitelen (EuBV).

Podíváme-li se na průměrné hodnoty, nejeví se často situace nějak zvlášť znepokojivě: například ve Španělsku a Německu se ceny nemovitostí určených k bydlení zvýšily od roku 2015 přibližně o 25 %, ve Francii o necelých 10 %, jediná Itálie stagnuje. V České republice se ceny nemovitostí k bydlení ve stejném období zvýšily v průměru téměř o 37 %. V rámci EU byl tento nárůst předstižen pouze v Maďarsku, kde se od roku 2015 kupní ceny zvýšily přibližně o 40 %. Přestože obě zmíněné země nejsou součástí eurozóny, nemohly zcela uniknout vlivu měnové politiky ECB. Trh s bydlením je však regionálně velmi diferenciovaný. „Problémy jsou patrné zejména v městských aglomeracích. Zde někdy vidíme i zdvojnásobení kupních cen,“ říká König,

Ve stejném období se podle EuBV zvýšily příjmy domácností ve sledovaných zemích eurozóny jen mírně. V České republice rostly sice příjmy silněji, ale i zde je předběhl nárůst kupních cen nemovitostí. „Přinejmenším v metropolitních oblastech mnoha částí Evropy je pro běžně vydělávající domácnosti stále obtížnější splnit si sen o svých vlastních čtyřech stěnách, a to navzdory extrémně nízkým úrokovým sazbám,“ dodává König. To dokládají i čísla o výstavbě bytů a rodinných domů, která, až na několik málo výjimek, na mnoha místech klesla na historická minima.

Kromě toho EuBV v současné situaci vidí nebezpečí pro budoucí postoj lidí ke spoření. Kritikům politiky ECB se totiž často namítalo, že problém s nulovými úrokovými sazbami mají přece pouze Němci, protože tak přeopatrně spoří. „Hovořilo se o Stupid German Money,“ připomíná König. Stále znovu se tvrdilo, že fenomén záporných reálných úrokových sazeb u spoření není vůbec ničím novým.

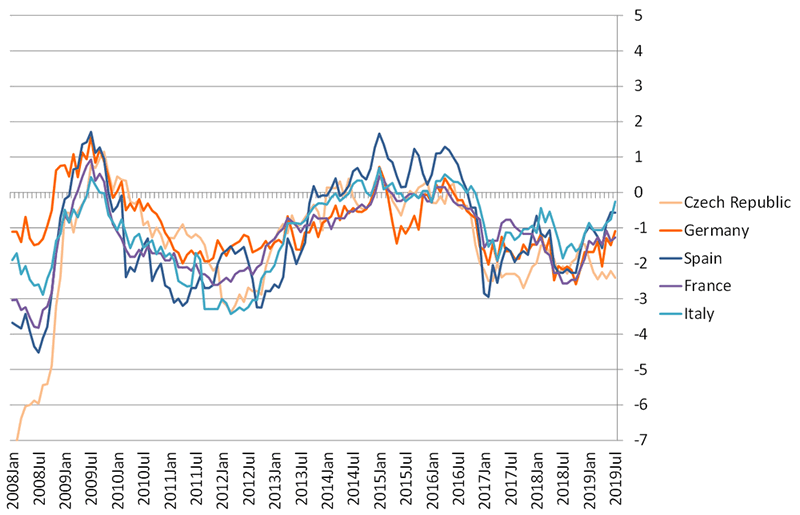

„Obě tvrzení jsou chybná,“ vysvětlil ředitel EuBV. „Politika nulových úrokových sazeb nepoškozuje střadatele pouze v Německu. Poškozeni jsou všichni Evropané,“ dodal. Při ukládání peněz se lidé v Evropě navzájem téměř neliší. Dominují u nich bezpečné formy spoření. Záporné reálné výnosy mají dnes klienti v případě krátkodobých peněžních vkladů všude – ve Španělsku a Itálii, v Německu a Francii, stejně jako v České republice.

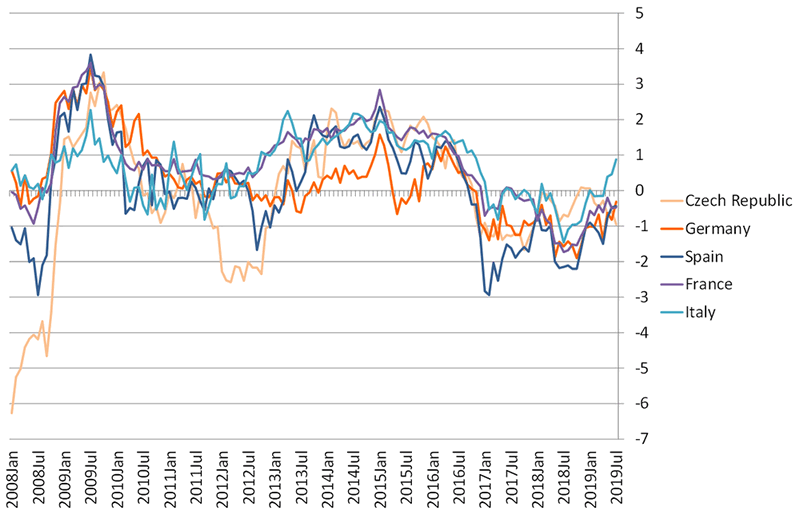

Evropští spořitelé by dnes téměř bez výjimky přišli reálně o peníze také v případě peněžních vkladů delších než dva roky. Výjimku mezi zde posuzovanými zeměmi tvoří pouze Itálie. „Tento fenomén je však novinkou,“ zdůrazňuje König. Před rokem 2016 se v zemích eurozóny dosahovalo prakticky vždy kladných reálných výnosů, přinejmenším při dlouhodobějších investicích.

Pokud se tento vývoj nezmění, mohlo by ve výsledku dojít k narušení motivace lidí spořit. Pro trhy s bydlením jsou však vlastní úspory velmi důležité, spoření představuje akumulaci kapitálu potřebnou pro budoucí úvěr. „Vlastní kapitál je pro běžně vydělávající domácnosti, které chtějí řádně financovat, nepostradatelný,“ míní König. Snižuje totiž budoucí dluhovou zátěž a také zvyšuje šanci na vstup do důchodového věku bez dluhů. „Dnes spořit znamená investovat zítra, až nebudou nemovitostní trhy tak přehřáté. Dnešní úspory tak přispívají ke dlouhodobé stabilitě trhů s byty i stabilitě jejich obyvatel,“ uzavírá König. Je třeba doufat, že nové vedení ECB pečlivěji zhodnotí dlouhodobá rizika současné měnové politiky.

Reálné úrokové sazby vkladů

a) Jednodenní vklady (Overnight deposits)

b) Vklady s dohodnutou splatností delší než 2 roky (Deposits with agreed maturity, Over 2 years)

Ke stažení:

- EuBV_TZ_Praha_16102019 (formát .pdf, velikost 181 kB) - Tisková zpráva

- EFBS PM Prague_16102019_EN (formát .pdf, velikost 131 kB) - Tisková zpráva v angličtině

- EuBV PM Prag_16102019_DE (formát .pdf, velikost 132 kB) - Tisková zpráva v němčině